¿Cómo interfiere la directiva PSD2 en su negocio?

Recuerda cuando los principales bancos empezaron a ofrecer servicios digitales, como banca por internet y aplicaciones… Antes de eso, ¿era posible imaginar hacer una transferencia bancaria en cualquier lugar con un dispositivo móvil?.

Hoy en día, los mayores bancos del mundo implementan todas estas funciones, pero esos servicios fueron solo el primer paso. La transformación digital se mueve cada vez más rápido y no se detiene.

Como decíamos en nuestro artículo sobre el auge del negocio online, el e-commerce vive actualmente su época dorada y para estar al día con estos cambios en nuestros hábitos de consumo, a partir del 1 de 2021 las compras online deben validarse doblemente. Sin embargo, este es solo uno de los cambios que vendrán con el PSD2.

Si aún tienes dudas sobre la Directiva Europea de Servicios de Pago, sigue leyendo y aprende cómo adaptarte para detectar transacciones fraudulentas.

¿Qué es la PSD2?

PSD2 (Payment Services Directive) es una regulación de la Unión Europea que actualiza la normativa PSD 2007 con el objetivo de compartir información financiera de forma digital y segura contribuyendo al desarrollo del Open Baking (un marco centrado en estándares de interfaces abiertas).

Su aplicación estaba programada para el 14 de septiembre de 2019, pero debido a la complejidad, se aprobó una moratoria que finaliza el 31 de diciembre de 2020. El propósito de esta actualización es mejorar la seguridad de los pagos a través de Internet tanto para vendedores como para compradores, reforzando la protección contra el fraude en interacciones con bancos y procesos de validación en compras online con tarjetas de crédito.

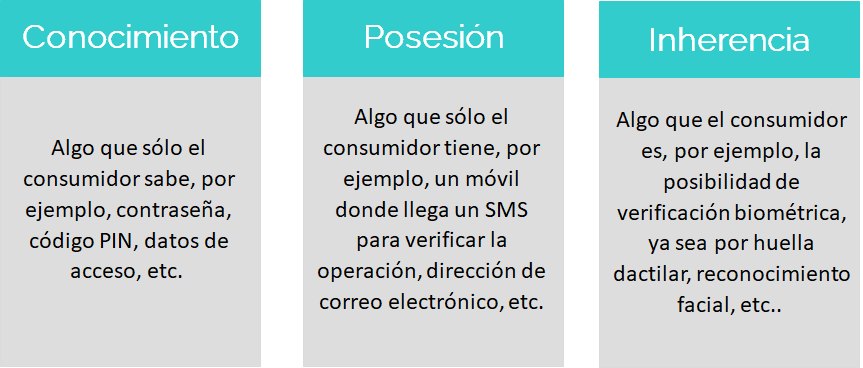

De acuerdo con las directrices de la regulación, la autenticación reforzada existe cuando se utilizan al menos dos de los siguientes factores en el momento de la validación:

Por estos motivos, en los últimos años, las entidades bancarias han venido sustituyendo tecnología de verificación antigua con sistemas más avanzados centrados en la experiencia del usuario ya que, según el Informe sobre el Retail 2019, siete de cada diez consumidores abandonan su compra por encontrar algún problema a la hora de pagar, lo que supone una pérdida de 291.700 millones de euros para los minoristas de todo el mundo.

¿Qué consecuencias tiene PSD2 en tu negocio?

Aunque solo el 13% de los revendedores españoles se sienten preparados para combatir el fraude en los procesos de compra online, son los proveedores de servicios de pago los que deben garantizar el cumplimiento de los requisitos de esta normativa. Sin embargo, el comerciante está obligado a verificar que sus proveedores cumplen con los requisitos y, una vez implementados, debe actualizar los textos legales de su tienda online informando los cambios en el proceso de compra según la Directiva PSD2.

No todos los métodos de pago se verán afectados:

- La domiciliación bancaria: No necesita de autenticación reforzada.

- Transferencia inmediata/Giropay: Están basados en un sistema bancario online, por lo tanto, estos sistemas tienen por ende la autenticación reforzada.

- Paypal: Depende del tipo de servicio de pago que se utilice. Si se utiliza el pago por débito directo no es necesario aplicar la autenticación reforzada.

- Tarjeta de crédito: Debe aplicarse la autenticación reforzada.

Es importante estar al tanto de estas excepciones, así como de cuáles son las consecuencias si tu empresa no cumple con las nuevas regulaciones. Si alguien se hace pasar por tu cliente para realizar una compra en tu tienda y se acepta el pago sin la identificación reforzada, el banco reembolsará a la persona a la que le robaron los datos y exigirá que tú o tu proveedor reembolsen esta cantidad.

PSD2 es un paso más en la transformación digital. También debe verse como una oportunidad para diversificar la oferta, ya que esta revolución en los medios de pago aumentará la seguridad necesaria para potenciar el crecimiento del e-commerce y evitar, según datos de Juniper Research, que las empresas pierdan de forma conjunta más de 200.000 millones de dólares por fraude de pagos online entre 2020 y 2024.

Si aún tienes dudas o buscas mejores resultados para tu negocio contáctanos. Somos especialistas en la creación de tiendas online B2C y B2B. Tenemos en cuenta factores como un diseño atractivo y eficiente; información precisa y optimizada tanto gráfica como descriptivamente; la usabilidad y la experiencia de usuario; la optimización SEO (…) y estamos actualizados sobre los constantes cambios en el mercado.

Fuentes:

https://www.bbva.com/es/el-panorama-normativo-de-open-banking-en-el-mundo/

https://www.rastreator.com/cuentas-bancarias/articulos-destacados/que-es-el-open-banking.aspx

https://sensedia.com/es/apis/que-es-open-banking/

https://www.sage.com/es-es/psd2/

https://www.elmundo.es/economia/ahorro-y-consumo/2019/09/24/5d88d891fc6c83c04a8b466d.html

https://www.axa.es/-/como-la-nueva-normativa-europea-psd2-hace-mas-seguros-tus-pagos-con-tarjeta

https://business.trustedshops.es/blog/psd2-nueva-normativa-pagos-online/

https://www.elmundo.es/economia/ahorro-y-consumo/2020/12/28/5fe869fafdddff9a898b45c8.html

https://www.finnovating.com/news/que-es-el-open-banking/

https://www.gruposicom.com/ecommerce/auge-negocio-online/

#PSD2 #tiendaonline #OpenBanking #BancaAbierta #comprasonline #comprasegura